税金の豆知識

Q146【支払手数料消費税区分】クレジットカード売上手数料の消費税区分は本当に非課税なのか? スクエア・JMS・全東信の決済手数料の消費税は?

最終更新日:2022/02/0371919view

この記事は税理士/濱田隆祐により執筆されました。

飲食店等では、代金につき「クレジットカード」決済を導入している事業者の方も多いとおもいます。

クレジット決済の場合、店舗側は、後日「クレジットカード会社」や「決済代行会社」から代金の入金があります。

この際、一定の「決済手数料」が差し引かれます。

こういったクレジットカード会社から天引きされる「手数料」の消費税区分は課税なのか?非課税なのか?という論点です。

一般的にクレジットカード手数料は「非課税のイメージが強いかもしれませんが、実は・・場合によって異なります。

今回は、一般的な「支払手数料」にかかる消費税課税判断と、実務上迷いやすい「クレジットカード売上」に対して支払う「決済手数料」につきまとめます。

電子マネー決済については、コチラご参照ください。

目次

1. 消費税課税取引の考え方

消費税の「課税取引」となる取引は、①日本国内において②事業者が事業として③対価を得て行う④資産の譲渡・貸付・役務の提供の要件を満たす取引となります。

| 内容 | 消費税 |

|---|---|

| 物品の販売 | 課税 |

| サービスの提供 | 課税 |

ただし、上記4つの「要件」を満たす場合でも、①そもそも消費が予定されていない取引や②消費税を課税することが適当でない取引は、非課税取引として、消費税上「限定列挙」されています。例えば、土地の譲渡取引や、金銭債権の譲渡、支払利息などです。詳しくはQ124をご参照ください。

2. 「支払手数料」の消費税課税判断

上記の、消費税課税取引の考え方を「支払手数料」にあてはめると、以下のようになります。

| 種類 | 消費税課税判断 |

|---|---|

| 振込手数料 | 課税(振込役務の提供) |

| コンビニ決済手数料・代引き手数料 | 課税(決済役務の提供) |

| カード発行手数料 | 課税(カード発行役務の提供) |

| 行政手数料 | 非課税(課税が適当でないため) |

| 支払利息・支払保証料 | 非課税(課税対象になじまない資金取引) |

| 海外現地の手数料 | 不課税(国内でないため) |

| 交通反則金 | 不課税(課税資産の譲渡なし) |

3. クレジットカード決済手数料は?

実務上迷うものに「クレジットカード売上に対して支払う決済手数料」があります。

飲食店などでは、カード決済額に応じて、カード会社等に一定の「決済手数料」を支払っています。

(入金時に一定の手数料が差し引かれる)

この「決済手数料」は、消費税「課税」取引として処理できるのでしょうか?

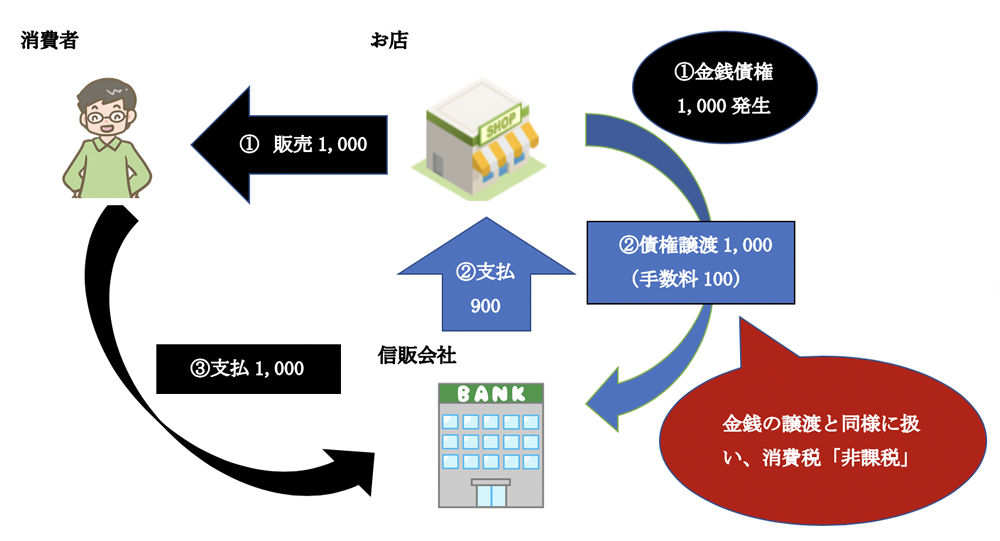

(1) カード会社と直接契約している場合(JCB、VISA、AMEXなど)

飲食店等が、カード会社等と直接決済契約をしている場合、カード会社等に支払う「決済手数料」は、消費税「非課税取引」となります。

お店は、消費者が利用したカード決済代金を「カード会社」に対して請求し、その際、代金決済にかかる「事務手数料」が引かれます。この「手数料」は、「代金決済」という役務提供を受けている点で、上記消費税の4要件を満たします。

しかしながら、当該行為は、法律上は、カード会社に債権を譲渡、つまり「金銭債権譲渡」にかかる手数料となることから、消費税上は「非課税取引」と取り扱われます。

(イメージ)

販売時は、お店⇒消費者に対して「代金を請求できる権利(金銭請求権)を取得しますが、カード決済の場合、当該「金銭請求権」を、お店⇒「カード会社に譲渡した」(=債権譲渡)という法律構成となります。

「金銭請求権」の譲渡は、消費税上、「金銭譲渡」と同様の取扱いとなり、課税対象になじまない(単なる資本の移転)ことから、消費税「非課税取引」となります。その結果、カード入金時に差し引かれた「決済手数料」も、消費税「非課税取引」となります。

イメージは・・決済手数料は、譲渡した金銭請求権に対応する「利息」的な性格という感じでよいかと思います。

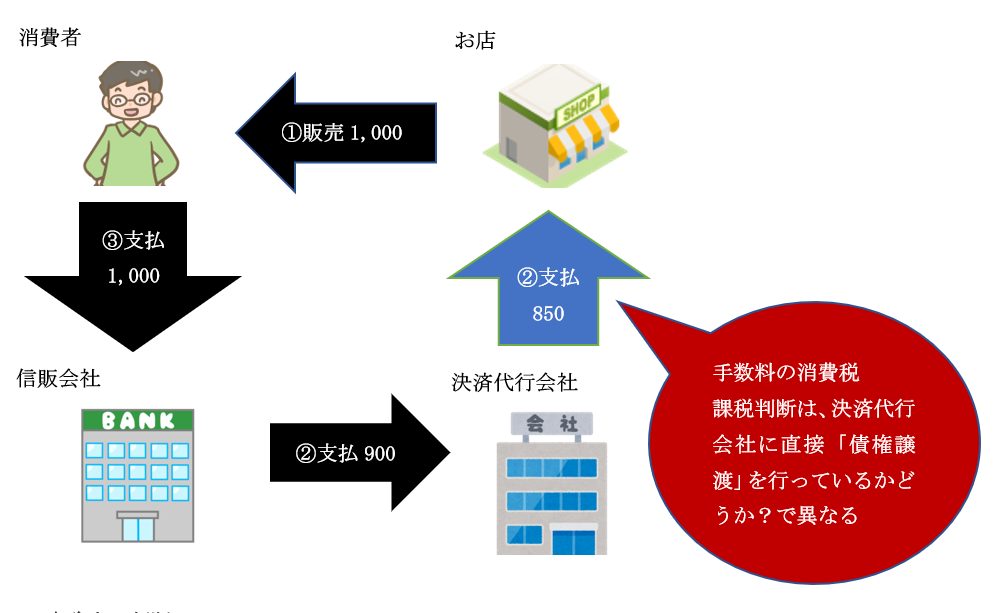

(2) カード決済代行会社を通した場合

実務上、上記(1)のように、お店とカード会社で「直接契約」するケースは多くありません。

例えば、お店が複数のカード会社を利用したい場合、カード会社ごとに契約するのは面倒ですので、決済代行会社(代理店)をはさんで、事務手続きを委託するケースが一般的です。決済代行会社とは、消費者とカード会社の間の、カード会社の代理店的な位置づけとなります。例えば、スクエア、JMS、全東信などが代表的な決済代行会社です。

「決済代行会社」をはさむ場合、お店が「決済代行会社」に支払う手数料は消費税「課税」になる場合と、「非課税」になる場合に分かれます。

「決済代行会社」をはさむ場合、お店が決済代行会社に対し「金銭請求権」を譲渡する契約(以下「債権譲渡契約」といいます)なのかどうかで、消費税の「課税非課税」の判断が分かれます。

お店⇔決済代行会社で、直接「債権譲渡契約」を結ぶ場合は、上記(1)同様、「決済代行会社」に支払う手数料は「非課税」となります。一方、決済代行会社に債権を直接譲渡をするわけではなく、単なる「仲介的」な位置づけの場合、決済代行会社に支払う「手数料」は、金銭請求権の譲渡ではありませんので、単なる「事務手数料やシステム手数料」=消費税「課税取引」となります。

4. 決済代行会社ごとのまとめ

(1) 結論

実務上、「決済代行会社」への手数料の消費税「課税」判断をどうするか?ですが・・

結論は、「契約書や請求書」で判断するしかありません。

「事務手数料・システム利用料」として請求され、消費税が明らかに課税されている場合は、支払手数料の性格は、「事務手続を受けたことによる対価」=消費税課税となります。

一方、消費税が明らかに課税されていない場合は、消費税非課税となります。

(2) 具体例

決済代行会社ごとのクレジットカード支払手数料の取扱いにつき、下記にまとめます。

請求書の内容や、HP、電話で問い合わせた結果ですので、あくまで「参考情報」としての取扱いになります。

| 消費税課税 | ゼウス(システム手数料部分)、全東信(システム運営費部分) |

|---|---|

| 消費税非課税 | Square、全東信、JMS |

請求書によっては、「決済手数料」のほか、「送金手数料」や「振込手数料」などの「課税項目」がごっちゃで請求される場合もあるので、結構めんどうです。

最終的には、支払先の業者に確認するのが・・一番安全ですね。

5. 参照URL

(クレジット手数料)

https://www.nta.go.jp/law/shitsugi/shohi/06/02.htm

(非課税となる取引)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

6. Youtube

関連記事