税金の豆知識

Q227 【居住用・事業用区分】住宅として借りている物件を「事業に転用」「転貸」した場合の消費税の取扱い

最終更新日:2025/03/152012view

この記事は税理士/濱田隆祐により執筆されました。

地代家賃については、原則として、「消費税課税取引」となりますが、「居住用」で借りている家賃は、社会的な政策見地から「消費税非課税」とされています。

ただし、「居住用」かどうかの判定は、実務上迷うケースが多いです。

例えば、フリーランスの方が、「居住用」で借りている自宅の一部を、仕事用(=事業用)に転用する場合など、転用後の支払賃料の消費税課税区分に・・疑問が生じます。

今回は、賃料にかかる「居住用」「事業用区分」の実務上の判断基準や、「居住用を事業用に転用」した場合の、消費税の取扱いにつき解説します。

目次

1. 居住用かどうかの判断基準

「居住用」に該当するかどうか?は、原則として、「契約書等」で判定し、契約書等で明らかでない場合は、「貸付状況等」で判定します。

(1) 「居住用」と判定されるケース

居住用と判定されるケースは、以下の2つとなります

● 契約書等で、人の居住用に使用することが明らかな場合

● 契約書等で用途が明確でない場合でも、貸付状況等からみて人の居住用に供されていることが明らかな場合

(2) 「人の居住用に供されていることが明らかな場合」とは?

国税庁上、以下の具体例が例示されています(消基通6-13-11)

| (1) | 住宅の賃借人が個人であって、当該住宅が人の居住の用に供されていないことを賃貸人が把握していない場合。 (=転貸していない通常のケース) |

|---|---|

| (2) | 住宅の賃借人が当該住宅を第三者に転貸している場合で、当該賃借人と入居者である転借人との間の契約において人の居住の用に供することが明らかにされている場合(=転貸借契約で、居住用と記載されているケース) |

| (3) | 住宅の賃借人が当該住宅を第三者に転貸している場合で、当該賃借人と入居者である転借人との間の契約において貸付けに係る用途が明らかにされていないが、当該転借人が個人であって、当該住宅が人の居住の用に供されていないことを賃貸人が把握していない場合(=賃貸人が転貸事実を把握していない場合) |

例えば、個人で賃借している賃貸借契約に「用途区分」が記載されておらず、貸主に無断で事業用に利用している場合は、上記(1)に該当し、「居住用」と判断され、消費税非課税取引となります。

(3) 賃貸先が「法人」か「個人」か?は関係なし

賃貸先や転貸先が法人だからといって「事業用」とみなされるわけではありません。借主が法人の場合でも、法人が「社宅」として居住用で利用するケースもあります。

居住用か事業用の区分は、あくまで、契約書上の「利用使途」「貸付状況等」から判定します。

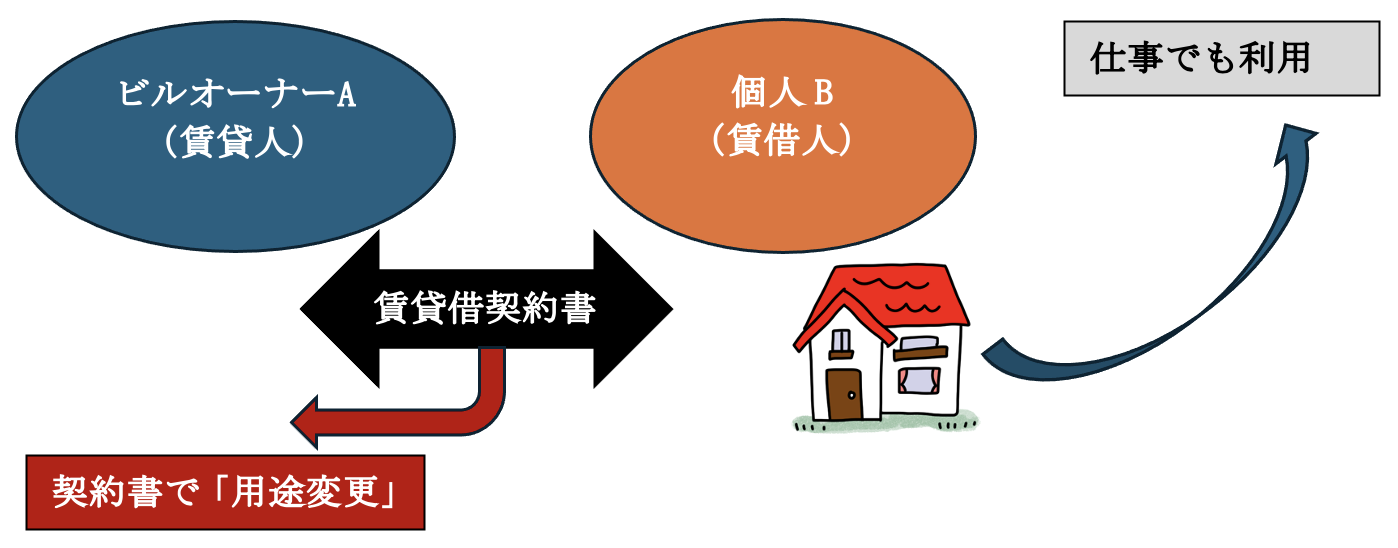

2. 個人が居住用で借りている物件を、個人事業主の事業用に「転用」した場合

例えば、フリーランスの方などは、居住用で借りている自宅の一部を、仕事用(=事業用)に転用(=利用)するケースもあります。

こういった場合、単なる用途変更だけでは、賃料の支払いは消費税課税取引にはなりません。賃貸借契約書等で「事業用に用途変更」する場合のみ課税取引となり、仕入税額控除が認められます(消基通6-13-11(1))。

【消費税基本通達6-13-8】

貸付けに係る契約において住宅として貸し付けられた建物について、契約当事者間で住宅以外の用途に変更することについて契約変更した場合には、契約変更後の当該建物の貸付けは、課税資産の譲渡等に該当することとなる。

(注) 貸付けに係る契約において住宅として借り受けている建物を賃借人が賃貸人との契約変更を行わずに、当該賃借人において事業の用に供したとしても、当該建物の借受けは、当該賃借人の課税仕入れに該当しないのであるから留意する。

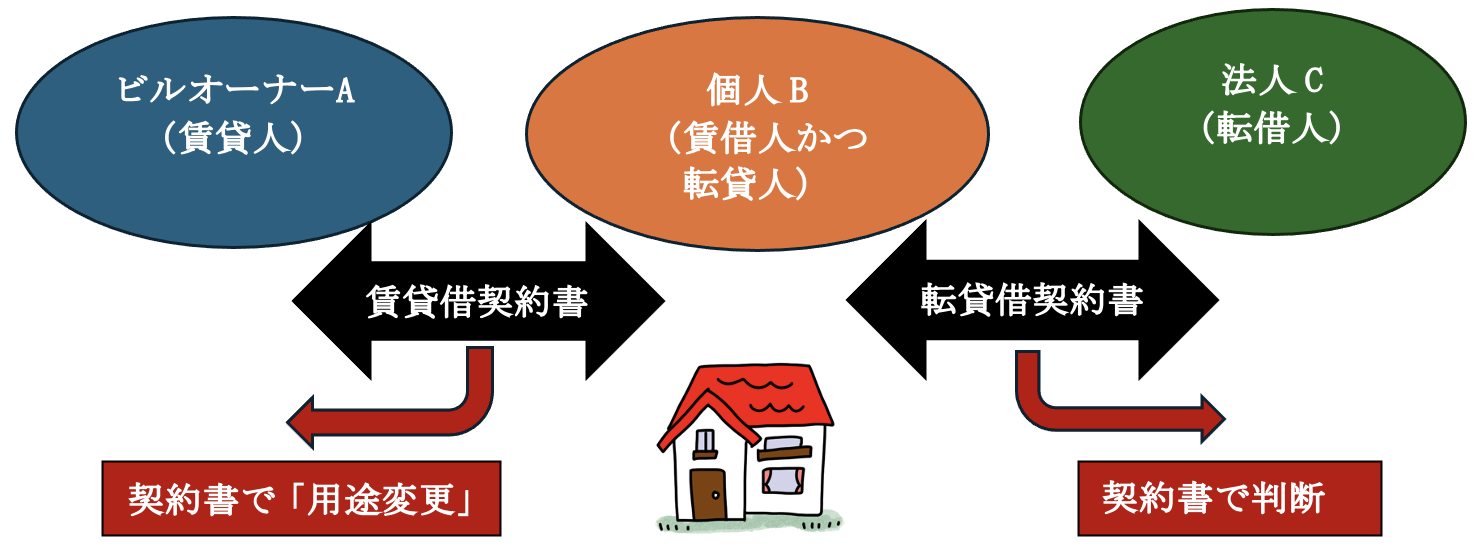

3. 個人が居住用で借りている物件を、法人の事業用に「転用」(転貸)した場合

例えば、個人が住居用として借りている物件を、自分が代表を務める法人や、その他の第三者に、事業用として転貸する場合などです。

上記2(個人事業主用に転用)と異なり、法人に転貸する場合は、オーナー家主と個人(賃貸人と賃借人)、個人と法人(転貸人と転借人)それぞれに契約書が存在するため、少し頭が混乱する論点です。

こういった場合でも、他の契約書の影響は受けず、各契約書ごとに上記1・2(消基通6-13-8、6-13-11)をあてはめて判定します。

【具体例】

● 個人B(賃借人)は、物件所有者(賃貸人)Aから、居住用マンションを賃借

● 個人B(転貸人)は、上記マンションを、自ら代表を務める法人C(転借人)に転貸

(1) AB間の賃貸借契約の取扱い

BC間の転貸借契約に関わらず、AB間の賃貸借契約書において「用途変更」を行わない限り、非課税取引となります(消基通6-13-11(1))。

(2) BC間の賃貸借(転貸借)契約の取扱い

AB間の賃貸借契約に関わらず、BC間の賃貸借契約で判定します。以下の通りとなります。

| ① | BC間の転貸借契約で、「事業用途として賃貸する」等明記されている場合 | BC間の転貸借契約は課税取引となります。(消基通6-13-11(2)) |

|---|---|---|

| ② | BC間の転貸借契約で、「貸付用途が明確に示されていない」場合 | 賃貸人が、転借人が事務所用などで使用していることを把握していない場合は、非課税取引となります(消基通6-13-11(3))(※) |

(※)例えば、無断で転貸している場合や、元々の賃貸借契約で、転貸が禁止されている場合などです。

(3) 結論

たとえAB間の賃貸が「居住用」であっても、転貸借契約書において、「事業用」に利用することを明確にしておけば、消費税課税取引となります。一方、用途を明確に記載していない場合は、「人の居住用に供されていることが明らかな場合」(消基通6-13-11(3))に該当し、原則として「非課税取引」と判定されます。

なお、上記①に該当し、BC間の転貸借契約が「課税取引」となる場合、法人側では、支払賃料は仕入税額控除できますが、受け取った個人側は、「課税売上」になる点には注意が必要です。

(4) ご参考 「居住用」の賃借物件を「事務所用」に転用にできるのか?

一般的に、住居用賃借物件を、途中で「事業用」に用途変更したり、転貸することは「禁止」されていることが多いです(UR住宅など)。賃貸借契約の用途目的が「居住用」にもかからわらず、事務所等での利用や転貸する場合は、契約違反となり、契約解除や損害賠償の対象になる可能性もあります。

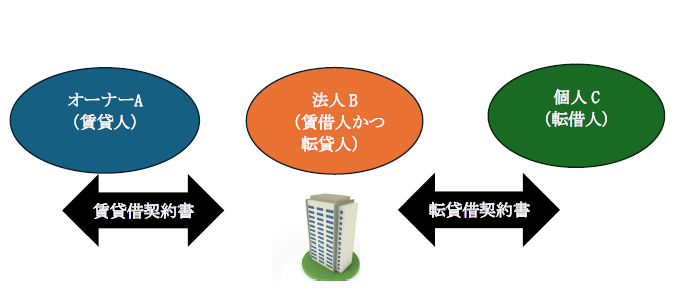

4. 社宅の場合は

「非課税」となる住宅の貸付には、賃借人が自ら使用せず、転貸して、転借人が「住居」として利用する場合も含まれます。例えば、社宅などのケースが代表例です。

【消費税基本通達6-13-7】

住宅用の建物を賃貸する場合において、賃借人が自ら使用しない場合であっても、当該賃貸借に係る契約において、賃借人が住宅として転貸することが契約書その他において明らかな場合には、当該住宅用の建物の貸付けは、住宅の貸付けに含まれるのであるから留意する。

(注) この場合において、賃借人が行う住宅の転貸も住宅の貸付けに該当する。

【具体例】

● 法人B(賃借人)は、物件所有者A(賃貸人)から、居住用マンションを社宅として一括借り上げ

● 法人Bは、上記マンションを、従業員個人C(転借人)に転貸

(1) AB間及びBC間の賃貸借契約の取扱い

| AB間の賃貸借契約で、「Bは住宅として従業員に転貸する」等明記されている場合 | AB間の賃貸借契約及びBC間の転貸借契約どちらも非課税となります (消基通6-13-7、6-13-11(1))。 |

|---|---|

| AB間の賃貸借契約で、「貸付用途が明確に示されていない」場合 | BC間の転貸借契約で「住宅用途」であることが明らかな場合は、上記同様、AB間の賃貸借契約及びBC間の転貸借契約どちらも非課税となります (消基通6-13-11(2))。 |

| AB間、BC間の契約どちらも物件用途が明らかになっていない場合 | 賃貸人が、転借人が事務所用などで使用していることを把握していない場合は、同様に非課税となります (消基通6-13-11(3))。 |

5. 参照URL

【用途変更の取扱い】

https://www.nta.go.jp/law/shitsugi/shohi/09/05.htm

【消基通 6-13-7、6-13-8、6-13-11 転貸する場合の取扱い等】

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/06/13.htm

6. YouTube

Coming soon