税金の豆知識

Q230 【居住用賃貸建物 目的変更】 仕入税額控除が制限される「居住用賃貸建物」の具体例/居住用賃貸⇔販売用 目的変更時の消費税の取扱いは?

最終更新日:2025/03/3155view

この記事は税理士/濱田隆祐により執筆されました。

令和2年の改正により、「居住用賃貸建物」を購入した際に支払った消費税は、全額「仕入税額控除」ができなくなりました。

しかし、当初、「居住用賃貸目的」で購入した建物を、その後、一部店舗として貸し出す場合や、販売用に転用するケースもあります。逆に、「販売目的」で購入した建物でも、販売するまでの当面の間、賃貸に出すケースもあります。こういった場合、仕入税額控除の取扱いにつき疑問が生じます。

今回は、「居住用賃貸建物」とはどういったものなのか?賃貸用⇔販売用への目的変更等の場合の取扱いにつき解説します。

目次

1 居住用賃貸建物の対象となる不動産・判定時期

(1) 居住用賃貸建物とは?

「居住用賃貸建物」を購入した際に支払った消費税については、全額「仕入税額控除」ができません(令和2年改正)。居住用賃貸建物にかかる「資本的支出」も、同様に判断します(消基通11-7-5)。

ここでの「居住用賃貸建物」とは、下記の要件どちらも満たすものが該当します。税抜価格1,000万円以上の建物(高額特定資産)のみが対象となります。

【下記どちらも満たすもの】

● 住宅の貸付け等に供しないことが明らかなもの以外の建物

● 税抜単価1,000万円以上の高額特定資産等(棚卸資産・固定資産)

なお、「販売目的」や、「事業用賃貸目的」で購入した不動産については、令和2年改正後も、「仕入税額控除」の制限はありません。

(2) 「住宅の貸付の用に供しないことが明らかな建物」の例示(消基通11-7-1)

逆に言うと、「住宅の貸付け等に供しないことが明らかな建物」に該当する場合は、「居住用賃貸建物」には該当しません。「住宅の貸付け等に供しないことが明らかな建物」として、国税庁上、以下の例示がされています。該当する場合は、「居住用賃貸建物」に該当しないため、消費税仕入税額控除の制限は生じません。

(1) 建物のすべてが店舗等事業用施設である建物

(2) 旅館やホテルなど

(3) 棚卸資産として取得した建物(所有期間中、住宅貸付用に供しないことが明らかなもの)

ポイントは、(3)のかっこ書きです。販売用不動産と(棚卸資産)して購入した場合でも、住宅貸付用に供した場合は、「居住用賃貸建物」に該当し、仕入税額控除が調整されることになります。

2 土地建物が区分されていない場合・一部店舗用で貸し出す場合は?

(1) 契約書上、土地建物が区分されていない場合

「居住用賃貸目的」の不動産を購入する場合、契約書上、土地と建物の価額が区分されていないケースもあります。こういった場合は、「固定資産税評価額」等、合理的な基準で、「建物部分の価額」を按分計算して算定します。その結果、按分された建物部分の価額」が1,000万以上の場合は、「居住用賃貸建物」と判定されます。

(2) 一部店舗用で貸し出す場合

例えば、居住用賃貸建物の一部を、「店舗用」として貸し出す場合は、面積按分等、合理的な基準で区分できる場合は、区分された「居住用部分」のみ、仕入税額控除が制限されます。「共用部分」についても同様に区分し、「居住用賃貸建物部分」のみ仕入税額控除が制限されます(消基通11-7-3)。

ただし、あくまで居住用賃貸建物かどうかの税抜1,000万円の判定は、区分前の金額で行います。例えば、合理的な区分を行った結果、居住用賃貸部分の税抜価額が1,000万円未満になった場合でも、当該居住用賃貸部分については、仕入税額控除が制限される点に注意が必要です。

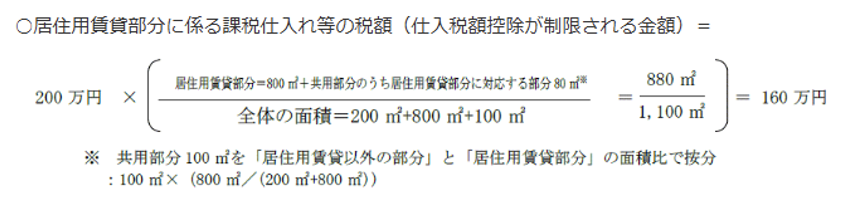

【合理的区分の例】 国税庁HPより

● 居住用賃貸建物の課税仕入等にかかる消費税額 200万円

● 店舗の面積 200㎡、居住用賃貸部分の面積 800㎡

● 店舗用と居住用賃貸、共通で使用される共用部分の面積 100㎡

3 居住用賃貸建物購入後、店舗用賃貸や販売用に転用した場合

「居住用賃貸建物」として購入した物件を、その後、店舗に賃貸する場合や、販売用に転用した場合はどうでしょうか?例えば、民泊サービスに転用した場合などが代表例です。

(1) 一定額の仕入税額控除が認められる

居住用賃貸建物購入日が属する年度を含めた、3事業年度末日(調整期間)までに、販売用等に転用した場合は、転用時点で、一定額を仕入税額控除に加算でき、仕入税額控除が可能となります(消法35の2)。

(2) 具体例 国税庁より抜粋

● 3月決算。2025年3月に居住用賃貸建物を購入し、消費税500万円を支払った。

● 2027年1月に、一部を民泊(事業用)に転用した。

● 転用後の賃料は、居住用賃貸部分180万円、民泊部分20万円とする。

| 年度 | 消費税仕入税額控除 | 摘要 |

|---|---|---|

| 2025年3月期 | ゼロ | 居住用賃貸建物の購入のため、仕入税額控除は不可。 |

| 2027年3月期(※) | 50万円 | 3年内に一部民泊転用(事業用)しているため、民泊転用部分につき、仕入税額控除が認められる。 |

2027年3月期の調整額50万円の仕訳は 仮払消費税/雑収入 500,000円となります。

4 販売用不動産を、一時的に居住用賃貸に出すケースは?

「上記3」と逆のパターンです。販売用不動産を、一時的に居住用賃貸に出すケースはどうでしょうか?

(1) 販売用不動産とは?

「居住用賃貸建物」に該当しないものとして、「棚卸資産として取得した建物」(=販売用不動産)が挙げられています(消基通11-7-1(3))。ただし、「所有している間、住宅の貸付の用に供しないことが明らかなもの」に限定されています。

(2) 販売用不動産を、一時的に居住用賃貸に出すケース

上記の定義からは、「所有期間中、一時的に居住用に賃貸して賃料を得る場合は、「販売用不動産」に該当せず、「居住用賃貸建物」に該当することになります。例えば、販売目的で建物を購入したが、売り先が見つからず、売却までの値崩れを回避する目的で、一時的に賃貸住宅として賃料を得るケースなどが該当します。

ただし、「居住用賃貸への転用時点」がどの時点か?によって取扱いが異なります。

(3) 判定時期

「居住用賃貸建物」に該当するかどうかは、原則として、「課税仕入を行った日の状況」で判定します。当該時点で用途区分が明らかでない場合は、課税仕入日課税期間の末日で判定します(消基通11-7-2)。

一方、事業年度をまたいだ場合の取扱いは、規定されていません。

(4) 結論

上記より、①販売用不動産を仕入れた課税期間末日までに、居住用賃貸に転用した場合は、「居住用賃貸建物」と判定され、②事業年度をまたいて転用した場合は、「居住用賃貸建物」には該当しないものと思われます。

(5) 迷いやすい事例

販売用建物を購入したケースで、迷いやすい事例を以下にまとめます。

| 購入時に、既に賃貸入居者がいる場合 | 原則として、課税仕入を行った日の状況で判定するため、「居住用賃貸建物」に該当します。 |

|---|---|

| 購入後、一部だけ居住用賃貸に出すケース | 例えば、販売用不動産として購入したが、課税期間末日までに、1室だけを居住用賃貸に転用するケース。この場合は、1室のみ「仕入税額控除の調整」が必要になります。なお、「居住用賃貸建物」かどうか?の1,000万円の判定は、建物全体での金額判定になるものと思われます。 |

5 販売用不動産の根拠の整備

(1) 保有目的別の区分

上記の通り、購入した不動産が、居住用賃貸・事業用賃貸・販売目的か?により、消費税仕入税額控除の金額に大きな影響があります。

購入した建物の消費税の取扱いを、保有目的別にまとめると、以下となります。

| 購入時の保有目的 | 実際賃貸の有無 | 消費税の取扱い |

|---|---|---|

| 自社利用目的 | - | 仕入税額控除OK |

| 居住用賃貸目的 | 居住用賃貸されている | 仕入税額控除不可 |

| 居住用賃貸されていない | 仕入税額控除不可 | |

| 事業用賃貸目的 販売目的 | 居住用賃貸されている (仕入課税期間末日までに) | 仕入税額控除不可 |

| 居住用賃貸されていない | 仕入税額控除OK |

(2) 根拠資料の整備

ただし、「目的」というのは・・非常にあいまいな基準です。実務上は、販売するのか?賃貸するのか決まらないままに建物を購入するケースもあると思われます。こういった場合に、「販売用不動産」と主張するためには、何らかの根拠が必要だと思われます。

例えば、①居住者がいない、賃料を収受していない②「棚卸資産」として会計処理を行い、減価償却を実施していない場合などは、「販売用不動産」と主張しやすくなると思われます。

ただし、あくまで実態判断で課税されるため、すべての場合に認められるものでもありません。保有目的の実態を示す根拠をどこまで整備できるか?が重要になるものと思われます。

6. 参照URL

居住用賃貸建物

https://www.nta.go.jp/law/tsutatsu/kihon/shohi/11/08.htm

建物の一部が店舗用となっている居住用賃貸建物の取得に係る仕入税額控除の制限

https://www.nta.go.jp/law/shitsugi/shohi/19/21.htm

居住用賃貸建物に係る控除対象外消費税額等

https://www.nta.go.jp/law/shitsugi/hojin/20/12.htm

居住用賃貸建物を取得後一定期間内に民泊サービスの用に供した場合

https://www.nta.go.jp/law/shitsugi/shohi/19/22.htm

7. YouTube

Coming soon

この記事は税理士/濱田隆祐により執筆されました。

【関連記事】