税金の豆知識

Q192【記載例付】換価の猶予制度とは?分割期限や延滞税は軽減される?/期限内に払えない場合の救済措置は?

最終更新日:2025/04/0521006view

この記事は税理士/濱田隆祐により執筆されました。

税金を期日までに納めない場合、原則として「延滞税等」のペナルティが発生します。

また、場合によっては「財産を差押え」られるケースもあります。

しかし、業績の急激な悪化や取引先の倒産等により、期日に支払えないケースがあります。

こういった場合、税金の納税を、「猶予してくれる」制度があります。

今回は、一般的な国税の納税猶予制度のうち、申請による「換価の猶予制度」(国税徴収法151条の2)につき解説します(カッコ書きは「国税の納税の猶予制度Q&A」の番号)。

目次

1. 換価の猶予制度とは?効果・申請期限

(1) 換価の猶予制度とは?

「換価の猶予制度」とは、国税を一時に納付することにより、「事業の継続・生活維持が困難となる恐れ」がある場合に、申請することで納税が猶予され、延滞税が軽減される制度です(QA 問3)。

所得税、法人税、消費税等、ほとんどの税目が対象となり、中間申告や予定納税、修正申告分なども対象となります(QA 問6、問7)。

なお、国税の猶予制度には、今回の「換価の猶予制度」のほか、「納税の猶予制度」があります。

「納税の猶予制度」は、災害、病気、事業の休廃業等を原因とした場合に納税が猶予され、延滞税が免除又は軽減される制度です。今回の「換価の猶予制度」に関しては、特に原因は限定されておらず、「事業の継続や生活の維持が難しい場合」に広く認められる制度となります。

実務上は、「換価の猶予」を申請するケースが一般的です。

(2) 換価の猶予の効果

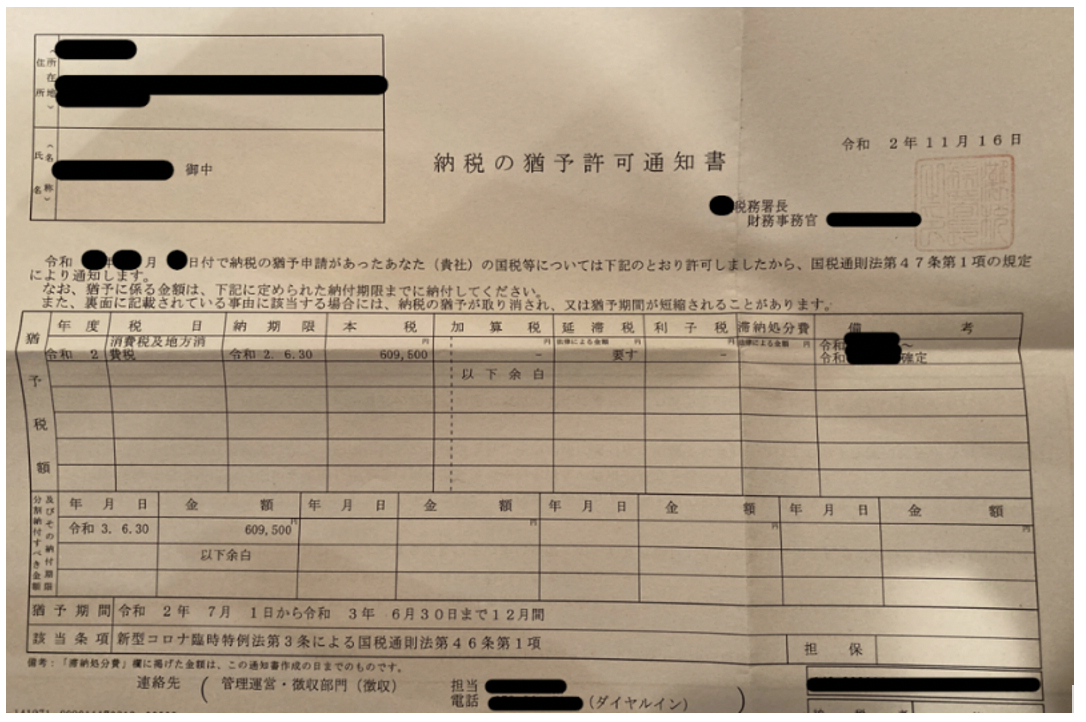

猶予が認められた場合は、納税者に対して、猶予税額、猶予期間等が記載された「換価の猶予許可通知書」が送付されます(QA 問12)。

(納税の猶予許可通知書のサンプル)

「換価の猶予」が認められると、以下の効果があります。

| ① | 原則として、1年以内の期間で、(申請者の個々の実情に応じて)分割納付が可能(QA 問2 問14)。 |

|---|---|

| ② | 猶予期間中の延滞税が軽減(通常 年2.4% or 8.7% ⇒ 年0.9%に軽減(令和7年)(問2) |

| ③ | 原則として、差押え財産の換価(売却)が猶予され、新たな差押えは行われない。 |

(3) 申請の期限

納期限から、「6カ月以内」に、申請が必要です(QA 問22)。

ただし、延滞税は、「納期限の翌日」から発生し、納期限翌日から猶予申請日前日までの間の延滞税は軽減されません(問24)。「納期限前の申請」も受け付けてくれますでの、できるだけ早いタイミングで申請することをお勧めします。

(なお、「申請から許可」までの期間は、延滞税は課税されません)

(4) 納税証明書に記載される

換価の猶予を受けている場合、納税証明書の「備考」欄に、その旨が記載されます(問11)。

金融機関等の納税証明書を提出する場合は、注意が必要です。

2. 換価の猶予の要件

(1) 要件(問3)

| ① | 一時の納付により、事業の継続又は生活の維持が困難 となるおそれがあること。 |

|---|---|

| ② | 納税について、誠実な意思を有すると認められること。 |

| ③ | 納期限から「6か月以内」に申請書が提出されていること。 |

| ④ | 猶予を受けようとする国税以外の国税の滞納がないこと(猶予期間中に発生する国税に対しても同様)。 |

| ⑤ | 原則として、担保の提供があること |

● 「一時の納付により、事業の継続又は生活の維持が困難」とは、具体的には、納付可能金額(手元資金-当面の資金繰りに必要な額)が、納付すべき国税の額に満たないケースが該当します(QA 問16)。

● 損益が黒字でも、要件を満たせば、猶予が受けられます(QA 問4)。

(2) 担保は、必要でないケースもあり

「担保」については、必ずしも必要でないケースもあります。

猶予期間が3か月以上かつ、猶予金額が100万円を超える場合には、原則、担保が必要になりますが(QA 問2o)、提供できる担保がない場合も、担保を提供する必要はありません。

【提供できる担保の種類】

1. 国債・地方債、社債その他の有価証券で税務署長が確実と認めるもの

2. 土地や保険を付した建物、自動車や建築機械等

3. 税務署長が確実と認める、保証人の保証

(3) 既に滞納がある場合や、期限過ぎた場合は?

既に滞納がある場合や、申請期限超える場合も、税務署⻑の職権による換価の猶予(国税徴収法第 151 条)が受けられる場合があります(QA問3)。

3. 必要書類・手続

(1) 必要書類(QA 問26)

猶予税額が100万円超か100万円以下で、必要書類が異なります。以下の通りです。

| 申請金額 | 提出書類 |

|---|---|

| 100万円未満 | ・「換価の猶予申請書」 ・「財産収支状況書」 |

| 100万円超 | ・「換価の猶予申請書」 ・「財産目録」及び「収支の明細書」 ・「担保提供書」 |

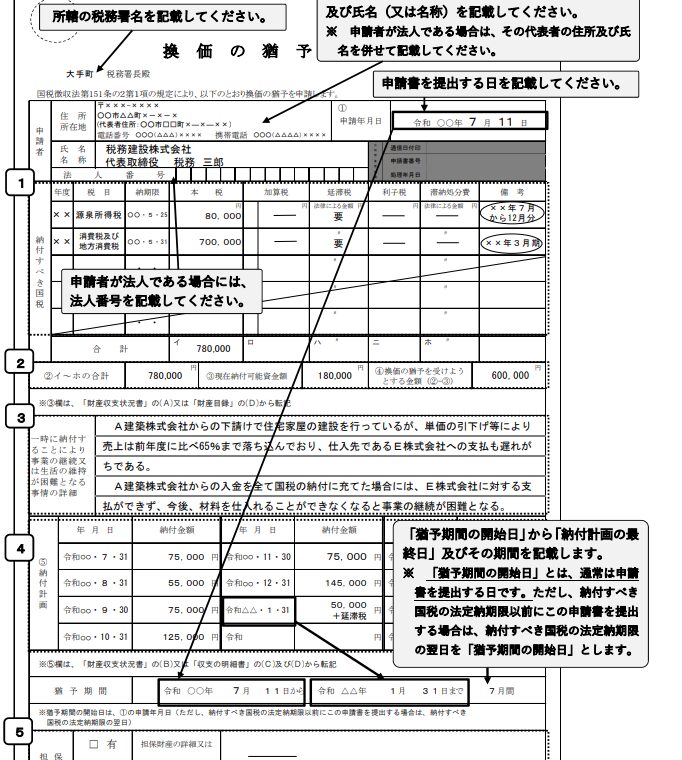

(2) 記載例

税務署への申請については、税務署に直接提出、郵送のほか、e-Taxによる申請も可能です(QA 問27)。

【換価の猶予申請書】

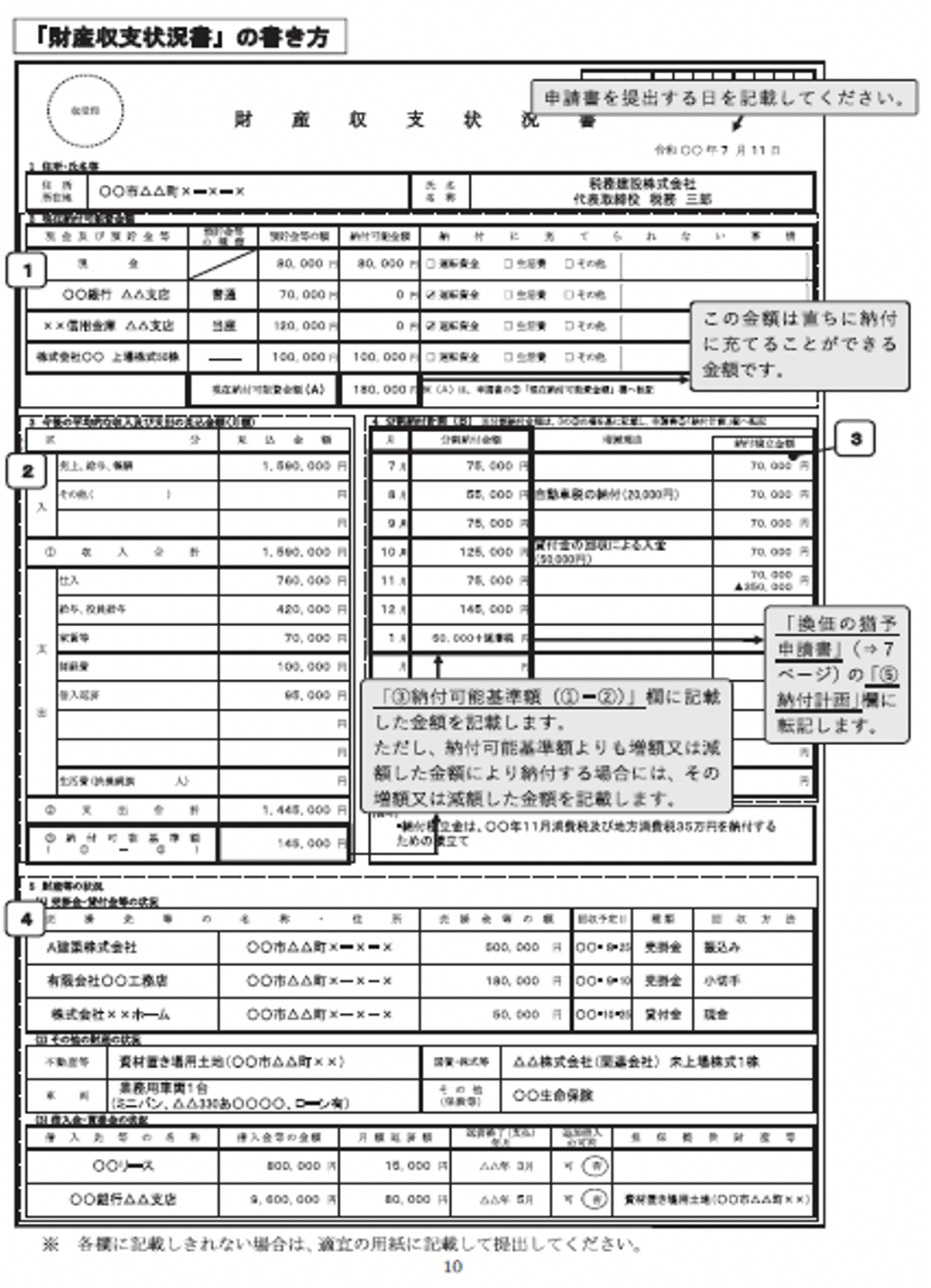

【財産収支状況書】

4. 分割納付ができない場合

猶予を受けた国税は、「納税の猶予許可通知書」に記載された「分納納付金額」を各月に分割して納付します(QA 問13)

計画通りに納付しない場合や、猶予されている国税以外の国税を滞納した場合などは、原則として、国税の猶予が取り消されます。

ただし、猶予期間内に完納できない「やむを得ない理由」がある場合は、猶予期間を延長することも可能です(問15)。

5. 地方税・社会保険での換価の猶予は?

国税だけでなく、地方税や社会保険に関しても、同様に申請による「換価の猶予」の制度があります。これらの手続は、国税とは別になりますので、別途提出が必要です。

6. 参照URL

(国税の猶予制度FAQ)

https://www.nta.go.jp/taxes/nozei/pdf/0020004-96.pdf

(換価の猶予)

https://www.nta.go.jp/law/jimu-unei/tyousyu/150302/03/02.htm

(納税の猶予 担保の提供)4(8)

https://www.nta.go.jp/law/jimu-unei/tyousyu/150302/02/01.htm#a-004

国税庁 換価の猶予の申請手続

https://www.nta.go.jp/taxes/nozei/nofu/24200039.htm

(猶予の申請の手引き)

https://www.nta.go.jp/publication/pamph/sonota/yuyo-tebiki/index.htm

7. YouTube

Coming soon