税金の豆知識

Q226【生計一親族間取引】 親族名義の車両等の減価償却費・維持費を経費に計上できるケース/有償の場合は経費にできない?

最終更新日:2025/01/243340view

この記事は税理士/濱田隆祐により執筆されました。

個人の方が仕事で車を利用する場合、ご自身ではなく、親族の方が所有する車両を利用するケースもあるかもしれません。こういった、親族名義の車両でも、ご自身の確定申告で、車の減価償却費や維持費などを経費に計上できる場合があります。

今回は、「親族名義」の車両等を、事業で利用する場合の「経費」の取扱いにつき解説します。

なお、今回の論点は、車両に関わらず、建物など「固定資産全般」に適用可能です。

ただし、所得税の規定のため、消費税等その他の税目については適用されません。

目次

1 無償の場合は?

例えば、仕事で、「親」から車を借りる場合に、使用料を支払うケースは少ないかと思います。

無償でモノを借りる契約は、「使用貸借」と呼ばれます(民593、601)。使用貸借は、無償とはいえ、借主として正当な権利があるため、贈与税が課税されることはありません。

(1) 維持メンテ費用はOK

民法上、使用貸借契約の借主は、借用物の「通常の必要費」を負担する、とされています(民595条)。したがって、事業で利用する「モノ」を使用貸借で借りる場合、借主側が支出した修繕費や維持費は、借主側で経費にできます。

例えば、事業で利用する車を「使用貸借」で借りた場合、ご自身が支払ったメンテナンス代、ガソリン代などは、借主側の経費として認められます。

(2) 減価償却費や所有者が支払う維持費は?

次に、親から「使用貸借」で借りた「車の減価償却費」は経費で計上できるのでしょうか?使用貸借の場合、あくまで所有権は親にあるため、借主側の貸借対照表では、「車両」の計上は行いません。

しかしながら、「減価償却費」については、計上できるケースがあります。

「生計一親族」か「生計別親族」か?で取扱いが異なります。以下の通りです。

| 生計一親族の場合 | 所有者側の「減価償却費」を必要経費に算入できます(所基通56-1)。また、生計一親族が支払っている固定資産税、修繕費、火災保険料なども、事業として使用している部分は、同様に必要経費に算入できます(※) |

|---|---|

| 生計別親族の場合 | 「生計を一にしない」親族からの使用貸借の場合は、上記の規定の適用はなく、減価償却費・生計別親族が支払っている修繕費等も経費にできません。 |

(※)この場合、所有する「親族側」は、減価償却費や修繕費を経費にすることはできません。

【所得税基本通達56-1】

不動産所得、事業所得又は山林所得を生ずべき事業を営む居住者と生計を一にする配偶者その他の親族がその有する資産を無償で当該事業の用に供している場合には、その対価の授受があったものとしたならば法第56条の規定により当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入されることとなる金額を当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入するものとする。

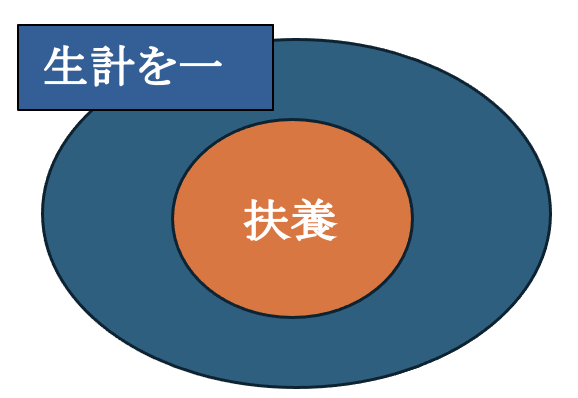

【生計を一とは】

「生計を一」とは、「財布がいっしょ」という意味で、「生計を維持・扶養している」場面に限りません。例えば、夫婦それぞれに収入がある場合でも、生活費をお互いの財産から支出している場合は、「生計を一」とみなされます。

一般的に、「生計を一」は、「扶養」の概念よりも、広い範囲を指します。

なお、「生計を一」は、同居である必要はありませんが、別居の場合は、仕送りや生活費の負担等が要求されます。

2 有償の場合は?

例えば、「生計を一」にする親から借りた車につき、有償で使用料を支払うケースです。

有償の場合は、「使用貸借」ではなく、「賃貸借」と呼ばれます。

「賃貸借」の場合の取扱いは、以下となります。

(1) 維持メンテ費用はOK

賃貸借の場合でも、借主側は必要費用を負担する必要がありますので、ご自身で支払った修繕費、メンテナンス代等は、経費計上が可能です。

(2) 減価償却費や所有者が支払う維持費は?

有償の場合でも、無償の「使用貸借」と同様の規定があります(所56条)。

結論的には「使用貸借」と同様の取扱いになります。以下の通りです。

| 生計一親族の場合 | 所有者側の「減価償却費」を必要経費に算入できます(所56)。また、生計一親族が支払っている固定資産税、修繕費、火災保険料なども、事業として使用している部分は、同様に必要経費に算入できます(※) |

|---|---|

| 生計別親族の場合 | 「生計を一にしない」親族からの賃貸借の場合は、上記の規定の適用はなく、減価償却費・生計別親族が支払っている修繕費等も経費にできません。 |

(※)この場合、無償の使用貸借と同様、所有する親族側は、減価償却費や修繕費を経費にすることはできません。

(3) 使用料支払部分は?

一方、親に支払った「使用料」については・・上記(2)と・・全く逆の結論になります。

「生計一親族」への支払は、経費に計上できません。以下の通りです。

| 生計一親族の場合 | 「生計を一」にする親族に対価の支払を行う場合、当該対価は原則として必要経費に算入できません(所56、専従者給与は除く)。したがって、生計を一にする親族に支払った使用料は、経費にできません。(※) |

|---|---|

| 生計別親族の場合 | 「生計を一にしない」親族に対価の支払を行う場合は、上記の規定の影響を受けませんので、原則として経費に計上できます。 |

(※)受け取った親族側も収入計上する必要はありません

上記の規定は、使用料や家賃に限りません。例えば、夫婦どちらも別々の事業を行っていて、夫が、「生計を一」とする妻に仕事を外注する場合、外注費として支払った費用は、所得税の計算上、経費に認められませんので、十分な注意が必要です(専従者給与は除く)。

【所得税法56条】

居住者と生計を一にする配偶者その他の親族がその居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入しないものとし、かつ、その親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。この場合において、その親族が支払を受けた対価の額及びその親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、当該各種所得の金額の計算上ないものとみなす。

なお、当該56条は、世帯内での恣意的な取引を介した「租税回避」を防止することを趣旨としており、過去にあった「世帯単位課税」が一部残っている規定です。

個人主義が発達した現代社会では、「実態にそぐわない規定」として、さまざまな批判がある規定です。

(4) 有償でも使用貸借と扱われるケースは?

相続税上、有償の場合でも、金額が僅少な場合は、「使用貸借」と扱われるケースもあります。例えば、親からマンションを借りる場合の賃料が、年間の固定資産税相当額程度以下であれば、「使用貸借」と取り扱われます(相続税使用貸借通達)。しかしながら、当該規定は、あくまで相続税上の規定となりますので、たとえ金額が僅少であっても、親族等に支払った使用料や賃料を経費にできるわけではありません。

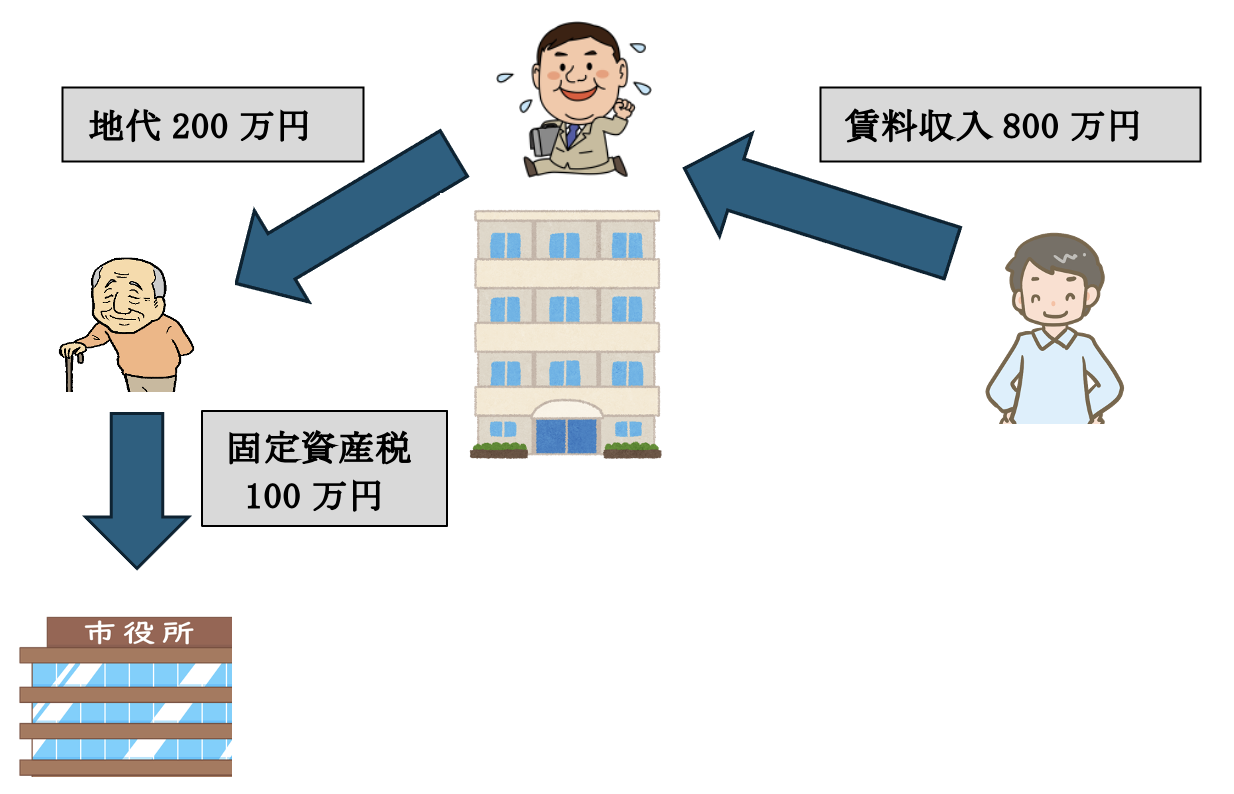

3 有償の場合の具体例

● 子と父は、生計を一にしている。

● 建物は子名義、土地は父名義で所有し、子は建物を第三者に賃貸している。

● 子の賃貸収入は年間800万円。簡便的に、支払は、父への土地地代200万円のみとする。

● 父は、土地の固定資産税を100万円支払っている。

(1) 子の不動産所得の計算

収入800万円-経費100万円(父の固定資産税支払額)=700万円

● 父に支払った地代家賃200万円は経費になりません。

(2) 父の不動産所得の計算

収入0円-経費0円=0

● 子からもらった地代家賃200万円は収入計上する必要はなく、固定資産税も経費にできません。

4 ご参考 第三者に対する使用貸借の経費

オーナー社長が所有する建物を、同族法人に無償で「使用貸借」していた場合、オーナー個人側で、建物減価償却費、租税公課等の経費が認められないとする判例があります。

無償の場合は営利を目的としておらず、不動産所得の必要経費に該当するためには、営利を目的とした対価、つまり有償の賃貸借である必要があるとされています。

(国税不服審判所 平成14年1月17日)

5. 参照URL

【所基通56-1 親族の資産を無償で事業の用に供している場合】

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/11/01.htm

【国税不服審判所 平成14年年1月17日裁決】

https://www.kfs.go.jp/service/JP/63/11/index.html

6. YouTube