税金の豆知識

Q111【4年落ち中古車】耐用年数2年の定率法償却率は100%!200%定率法とは?中古車は支出時に一括経費処理ができる場合も?

最終更新日:2023/01/2081669view

この記事は税理士/濱田隆祐により執筆されました。

車や備品などの固定資産の支出額は、原則として支出時に一括経費処理はできず、税法上定められた「法定耐用年数」で費用配分します。「減価償却」と呼ばれます。

例えば、法定耐用年数6年の車の場合、原則として、6年間で経費(減価償却費)の計上を行います。

しかし、国税庁上定められている「償却率表」では、法定耐用年数2年の「定率法償却率」は1.000(初年度100%償却)となっています。つまり・・定率法で耐用年数が2年の場合は、支出年度に全額償却できる場合があります。

今回は、定率法「200%償却率」の内容をお伝えし、当該償却率を活用することで、中古車を支出時に一括で全額経費にできるケースをご紹介します。

目次

1. 減価償却の方法・耐用年数・具体例

(1) 定額法と定率法

減価償却の方法は、大きく、「定額法」と「定率法」の2種類に分かれます。定額法とは、「取得金額」に一定の率を掛け合わせて償却額を計算する方法です。一方、定率法は、「毎年の帳簿残高」に一定の率を掛け合わせて償却額を計算する方法です。詳しくはQ110をご参照ください。

(2) 法定耐用年数

税法上、その資産の種類、用途に応じて法定耐用年数、償却率が定められています。例えば、普通自動車の法定耐用年数は6年となります。

(3) 減価償却計算の具体例

● 取得価額100万円の新車(耐用年数6年)を購入(月数は12カ月とします)

● 耐用年数6年の「定額法償却率」は0.167、「定率法償却率」は0.333。

● 償却保証率・改定償却率は無視する。

| 1年目償却額 | 2年目償却額 | 計算過程 | |

|---|---|---|---|

| 定額法 | 167,000円 | 167,000円 | 100万円×0.167で毎年一定額償却 |

| 定率法 | 333,000円 | 222,111円 | 1年目・・100万円×0.333=333,000円 2年目・・(100万円-33.3万円)×0.333=222,111円 ・・以後、この計算が6年目まで続く |

2. 耐用年数2年の定率法償却率・200%定率法とは?

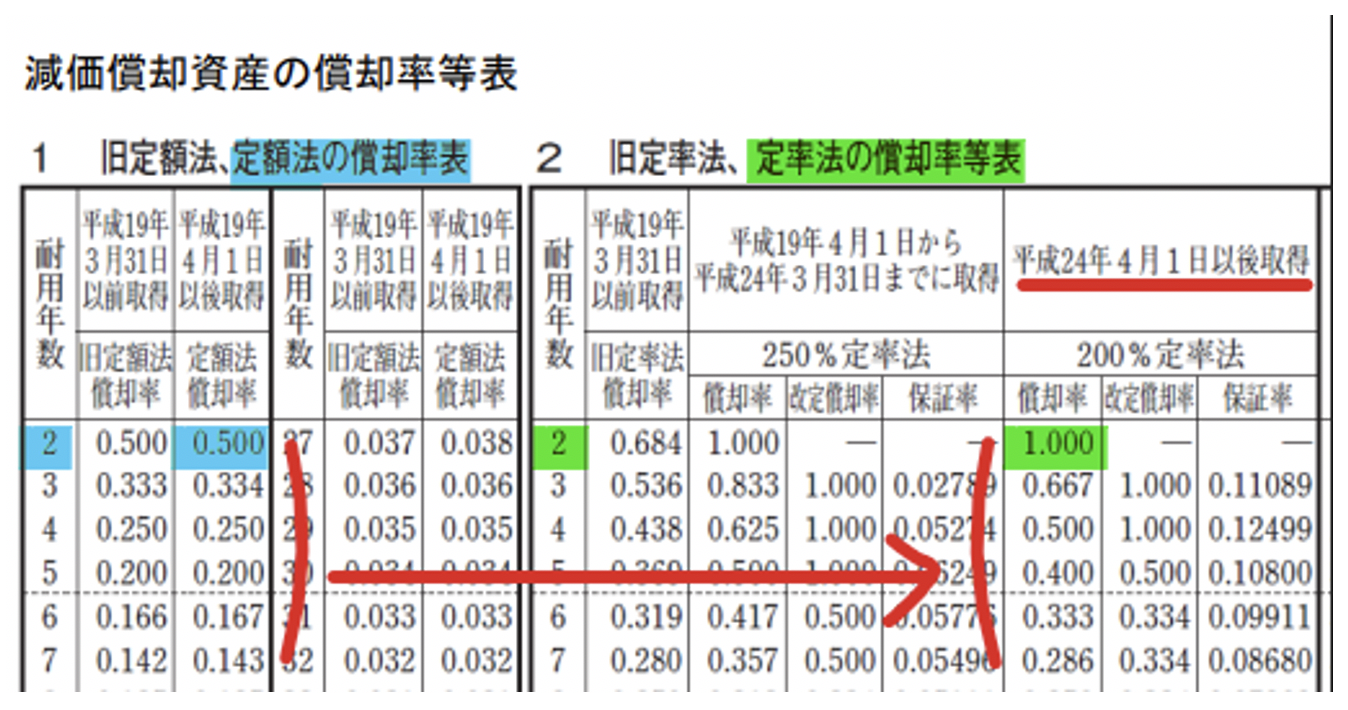

国税庁上定められている「法定耐用年数」に応じた「償却率」は以下の通りです。

(1) 耐用年数2年の定率法償却率

上記「償却率表」の「耐用年数2年」の箇所をピックアップすると、以下の通りです。

| 種類 | 償却率 | 内容 |

|---|---|---|

| 定額法 | 0.500(水色) | 初年度0.5(50%)、2年目0.5(50%)の償却となります。 |

| 定率法 | 1.000(黄緑) | 初年度の償却額は「支出額×1.000(100%)」となるため、取得年度に全額償却可能です。 |

定率法の場合、なぜ、初年度の償却率が1.000となっているのでしょうか?

これは、「200%定率法」の考え方が背景にあります。

(2) 200%定率法とは

平成24年4月1日以後に取得した「減価償却資産の定率法の償却率」は、定額法の償却率を「2倍」した償却率の適用が可能です(200%定率法)。

「定率法」ではなく、「定額法」の償却率を2倍する点に注意が必要です。

【具体例】

| 耐用年数 | 定額法償却率 | 200%定率法償却率 | 計算 |

|---|---|---|---|

| 2年 | 0.500 | 1.000 | 0.500×2倍=1.000 |

| 3年 | 0.334 | 0.667 | 0.334×2倍=0.667 |

耐用年数2年の定率法償却率が1.000となっている原因は、この「200%定率法」が認められているためです。

つまり、耐用年数2年で、定率法での償却の場合は、支出した年度に一括経費にできますね。

3. 中古車の耐用年数は?

(1) 中古資産の耐用年数

中古の固定資産については、新品の固定資産と異なり、既に利用済の期間があるため、新品の法定耐用年数よりも短い耐用年数を適用することが可能です。中古資産の耐用年数は、以下の式で算定します(簡便法)。

(法定耐用年数 - 経過期間)+(経過期間 × 20%)

最終計算結果につき、1年未満の月数は切り捨て、2年より小さくなる場合は最低2年となります。詳しくは、Q97をご参照ください。

(2) 耐用年数が2年となる中古車の利用期間は?

中古車の場合、上記式で算定される「中古資産の耐用年数」が2年になれば・・定率法償却率は1.000となり、支出年度に全額経費にできることになりますね。

結論ですが、上記式にあてはめて計算すると、最低限、3年10か月落ちの中古車(普通自動車)であれば、耐用年数は2年となります。

(6年- 3年10カ月)+(3年10か月 × 20%) = 2年11カ月

⇒ 最終計算結果、1年未満の月数は切り捨て 2年

(3) 結論

定率法を前提にすると、3年10カ月落ちの中古車を購入すれば、支出した年度に一括で計上できます。

4. 月割計算に注意

減価償却の計算は、「月割計算」となります。例えば、会計期間の途中で固定資産を取得した場合は、12か月分全額を償却できるわけではなく、取得月から期末までの月で「月割計算」を行います(1月未満の日数は切り上げ)。

したがって、たとえ、耐用年数2年となる中古車を購入したとしても、「会計期間初月」に購入しなければ、12か月分の償却はできず、一部の減価償却費が翌期に繰り越され、初年度に全額の償却はできない点に注意が必要です。

5. 届出が必要なケースあり

「定率法」を選択するためには、「事前に届出」が必要なケースがあります。

税務上、届け出をしない場合の償却方法は、あらかじめ決められています。法定償却方法と呼ばれています。車両にかかる「法定償却方法」は、以下となります。

| 個人事業主 | 定額法 |

|---|---|

| 法人 | 定率法 |

つまり、法人の場合は、届出しなくても定率法が適用されますが、個人事業主の場合は、「定額法」が法定償却方法となりますので、「定率法」を適用する場合は、事前に税務署への届出が必要な点に注意が必要です(減価償却資産の償却方法の届出書)。

届出書の提出期限は、個人事業主の場合、変更しようとする年度の確定申告期限まで(3月15日)となります。例えば、2022年12月期から「定率法」に変更したい場合は、2023年3月15日までに届出が必要となります。

6. 少額減価償却資産は?

青色申告の「中小企業者等」の場合、取得価額30万未満の「少額減価償却資産」については、耐用年数・経過年数に関係なく、支出時に一括経費にできます(年間300万円まで)。

こちらについては、Q31をご参照ください。

7. 参照URL

[手続名]所得税の減価償却資産の償却方法の届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/18.htmf

8. YouTube

関連記事